物流・運送業者がM&A(会社売却/事業売却)を検討する際のポイントについて、LBP内で物流業界を担当している玉積がご紹介します。

物流業界におけるこれまでのコラムでは、「物流業界の現状と課題(第1回)」や「物流の2024年問題(第2回)」、「物流業界で求められるDX(第3回)」について各々触れてきました。

【第1回】物流業のM&A動向~物流業界の現状と課題~ を読む→

【第2回】物流業のM&A動向~物流の2024年問題~ を読む→

【第3回】物流業のM&A動向~物流業界で求められるDXとは?~ を読む→

また「後継者問題」を含め、中小企業の経営者が認識している様々な課題(顕在化している、もしくは潜在的な)に対し、M&Aによる会社売却/事業売却がひとつの解決策になり得るということを解説してきました。

では実際にM&Aを検討するにあたり、どのような点がポイントになるのでしょうか?

目次

1.物流業のM&Aにおけるシナジーとは?

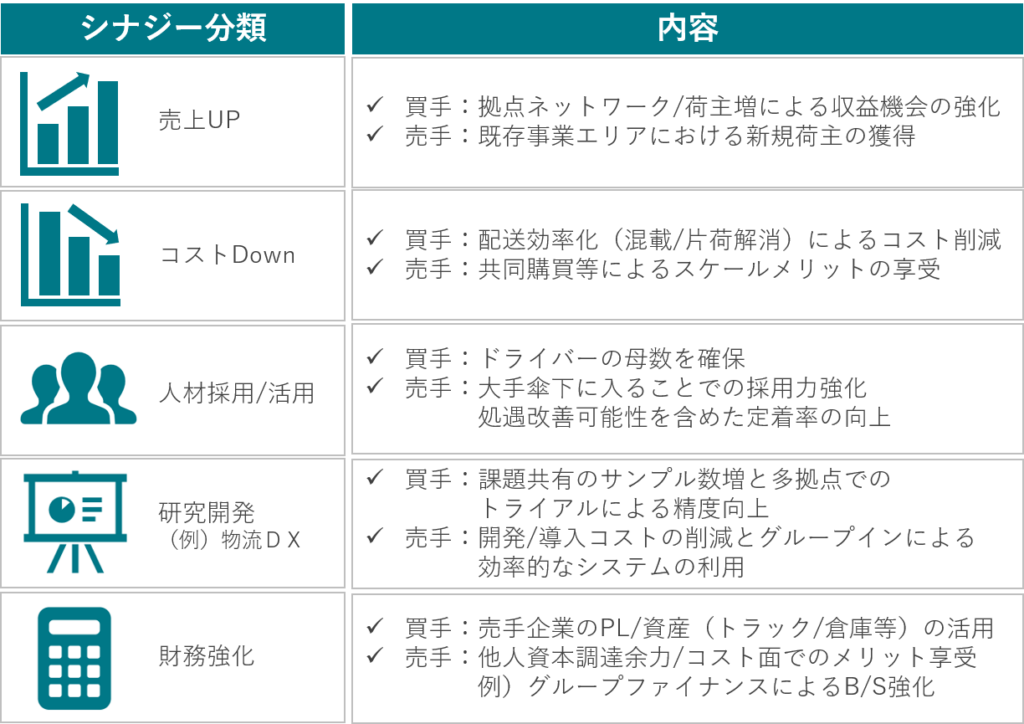

物流・運送業のM&Aは、「シナジー効果」が発揮しやすい業界と言われています。

下表は同業界におけるシナジー効果の一例について、買手/売手各々の目線で記載しています(もちろんこれだけではなく、買手/売手双方の狙いや目的により様々です)。

つまり、売主/買主ともにこのようなシナジー効果を目指すことがM&Aの最大のポイントであり、これに「後継者問題」などの個別課題を含め、これらが実現/解決できるか否かを深掘りしていくことになります。

2.物流業のM&Aにおける検討のポイント

それでは、物流業のM&Aにおいて、実務上どのような検討ポイントがあるのかを見ていきたいと思います。

①事業拠点の立地、幹線道路へのアクセスは?

事業エリアにおける営業所や物流センターなど、高速道路ICや幹線道路へのアクセスの良し悪しは大きなポイントのひとつとなります。

これは買手目線で考えた場合、既存荷主と近接していれば効率化を、新規取引を目指す荷主と近接していれば新規売上の獲得をそれぞれシナジー効果として検討しやすいということになります。

②元請け比率は?

同業界の大きな問題点として多層下請構造が挙げられます。

当然にして下層にいけばいくほど利益率が低下することから、結果としてドライバー確保や新規投資が困難になることが想定されます。

必ずしも元請けが多い方が良いというわけではなく、荷主との関係性において一定の利益率を確保できていることが重要となります。

③取引先は分散しているか?

上記②に付随して、取引先が分散しているかどうかもポイントとなってきます。

仮に売上構成比率が1社偏重となっている場合、「安定している」というプラス面の評価もある一方で、「業績が特定取引先に左右されるリスクが大きい」というマイナス面の評価も存在します。加えて、シナジー効果を得られる範囲が限定される可能性があるなど、買手の戦略次第で「分散」or「偏重」のどちらが高い評価を得られるかは変わってきます。

④ドライバーの年齢層は?

既に過去コラムでご説明の通り、「ドライバー不足」や「高齢化」は同業界の大きな課題となっています。

【第1回】物流業のM&A動向~物流業界の現状と課題~ を読む→

【第2回】物流業のM&A動向~物流の2024年問題~ を読む→

【第3回】物流業のM&A動向~物流業界で求められるDXとは?~ を読む→

「収入を含めた処遇面」や「長時間労働/拘束時間」がこの課題の根本的な要因となっており、直ぐに解決できる問題ではないことも事実です。

一方、買手目線で考えた場合、今後長期的に従事できるであろう若いドライバーが多数在籍しているか否かは非常に大きなポイントとなります。

これは、「採用/教育/免許取得等の時間的なコスト削減」が見込めることに加え、高齢ドライバーが多い場合と比べて「退職金を支払う迄の期間が長いことによる財務面での余力確保」という点で検討されることとなります。

⑤労務管理は適切か?

運行管理の方法や適切性など、労働時間やコンプライアンス遵守の観点で重要視されるポイントとなっています。

「2024年問題」でも触れたように、今後さらに制限が厳しくなってくることが想定されていることから、M&Aを検討される経営者においては早急且つ丁寧な対応が求められることとなります。

仮に労務管理が適切でなく、いわゆる「サービス残業」などの勤務時間外労働の実態が存在する場合、M&Aの実務においては「未払残業代」などを定量化したうえで、譲渡価格の低減や株式譲渡契約書内にリスク事象を織り込むといった対応が必要となるケースがあります。

⑥会社の資産状況は?

M&Aにおいては資産性評価を行うことが一般的ですが、物流業界において特に重要視される資産は主に下記となります。

-

- トラックについて

トラックの新しさ(=車歴)は評価ポイントのひとつとなります。

車歴が長い(or走行距離が多い)場合、M&A後の早い段階で更新/追加投資の必要性が出てくることから、該当投資金額を踏まえマイナス面として評価されるケースが往々にしてあります。 - 営業所/駐車場/倉庫について

自社所有か賃借かといった点は、買手によって評価が異なる部分となります。

一般的には自社所有であれば一定の資産性評価がされることに加え、事業拠点としての安定性も高いことからプラス面での評価がなされることが多くなります。

一方、買手が売手近隣に大規模施設(営業所/駐車場/倉庫等)を保有しており、集約することでのメリットをシナジーとして想定している場合などについては、賃借であることを評価されるケースも出てくることになります。 - インタンクについて

インタンクには燃料費を押さえられるといったメリットがある一方で、破損や経年劣化等による土壌汚染問題と表裏一体であるというデメリットがあります。

点検や更新状況に応じてそのリスクの大きさは異なりますが、資産性の評価以上に「リスクが顕在化した場合の手当てをどうするか」といった点が論点になることがしばしばあります。

- トラックについて

3.最後に

物流・運送業界では、売手/買手ともに様々な目的やシナジー効果を狙ったM&Aが起きています。

買手はそれを実現するために多面的な検証することが一般的となっていることから、M&A(会社売却/事業売却)を検討している中小企業経営者においては、それらを理解したうえで、事前に多くの情報の整理や準備をしていく必要があります。

また各社個別に置かれている状況も違うことから、検討開始段階でM&Aの専門家にアドバイスを求めてみてはいかがでしょうか?

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、

自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。

また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBP入社後は、下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

物流業のM&A動向(第1回目)~物流業の現状と課題...

2021年8月19日

M&A物流業のM&A動向について、LBP内で物流業界のM&Aを担当している玉積がご紹介します。 ...

詳しくみる -

物流業のM&A動向~物流の2024年問題~

2023年12月7日

M&A物流業のM&A動向について、LBP内で物流業界のM&Aを担当している玉積がご紹介します。 ...

詳しくみる -

【第3回】物流業のM&A動向~物流業界で求められる...

2022年5月10日

M&A物流・運送業者が求められるDXについて、LBP内で物流業界を担当している玉積がご紹介します。...

詳しくみる -

M&Aによる会社売却を検討する際のポイントとは?

2022年5月6日

M&AM&A(会社売却や事業売却)における検討のポイントには、いったいどういったものがあるでしょう...

詳しくみる