前回のコラムでは、M&Aにおける株式交換のメリット・デメリット、法務手続き等について解説いたしました。

今回は、株式交換のもう一つの論点となる税務について解説いたします。

目次

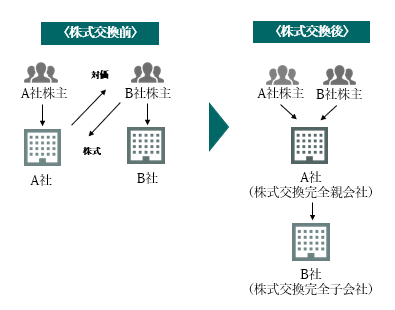

1.株式交換とは

株式交換とは、買手企業(A社)の自社の株式と売手企業(B社)の全株式を交換することにより、完全な親会社・子会社の関係を作り出すM&Aの手法となります。

B社(売手企業)株式の対価をA社(買手企業)株式以外(社債、現金、新株予約権、B社の親会社の株式など)にすることも可能ですが、その場合、別途手続きが必要なり、検討すべき論点が増えるため、事前に確認することが必要となります。

2.適格株式交換と非適格株式交換

株式交換を行う場合は、原則的として株式交換完全子会社が所有する一定の資産(固定資産、有価証券等)について時価評価を行い、含み損益を計上する必要があります。(非適格株式交換)

但し、一定の要件を満たす場合は、株式交換完全子会社が所有する資産について時価評価を行う必要はありません。(適格株式交換)

適格株式交換は税制面で非適格株式交換より優遇されており、基本的には課税なしで組織再編が可能となります。

M&Aでは、売手と買手の従来の支配関係は50%以下であるケースが一般的ですが、このような状態において適格株式交換の要件を満たすためには、後述しております共同事業目的としての適格要件を満たすようスキームを組むことが必要となります。

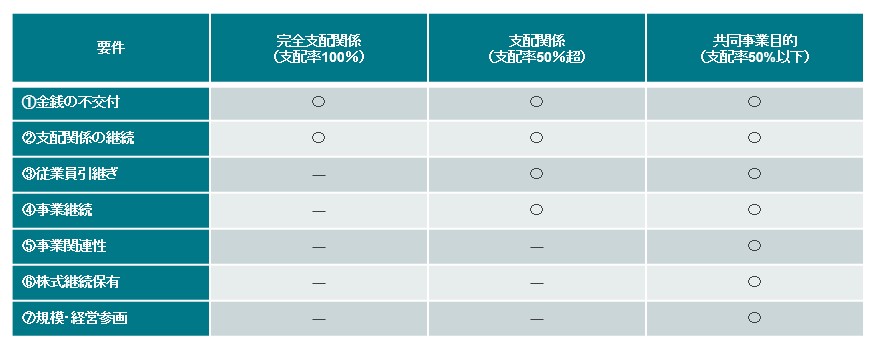

3.適格株式交換の主な要件

株式交換において、次のいずれかに該当する株式交換の場合、適格株式交換であるとみなすことができます。

(1)親会社と子会社の関係が100%の資本関係であり、完全支配関係である場合

【例:活用されるケース】同一者による完全支配関係の場合

(2)株式交換を実施しようとする時点で、親会社と子会社の間に50%を超える支配関係がある場合

【例:活用されるケース】A社がB社を完全子会社化したい場合

(3)株式交換の目的が共同事業である場合

【例:活用されるケース】A社がB社を完全子会社化したい場合

(1)~(3)の株式交換における適格要件の表は以下のようになります。

下の表の「○」の要件を満たしていることが適格株式交換とみなされる要件となります。

上記の①~⑦要件についての詳細は、下記の通りです。

- 金銭の不交付:完全子会社の株式の対価として、完全親会社の株式以外の資産の交付がないこと

- 支配関係の継続:株式交換後も親会社による子会社への支配関係が継続されるものであること

- 従業員引継ぎ:株式交換後も、子会社の従事員のうち、その総数の80%以上の者が、引き続き子会社の業務に従事することが見込まれていること

- 事業継続:完全子会社の主要事業が、株式交換後も継続されるものであること

- 事業関連性:親子会社間の事業が関連すること

- 株式継続保有:子会社の株主が親会社の株式を継続して保有すること

- 規模・経営参画:親会社と子会社の売上金額、従業者数、もしくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと、

または、株式交換により子会社の特定役員*1のうちいずれか1人が継続されるものであること(特定役員継続要件)

※1 特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役又は常務取締役と同等に法人の経営の中枢に参画しているものといい、必ずしも会社法上の役員である必要はないと定義されております。

4. 株式交換の税務に関する実務

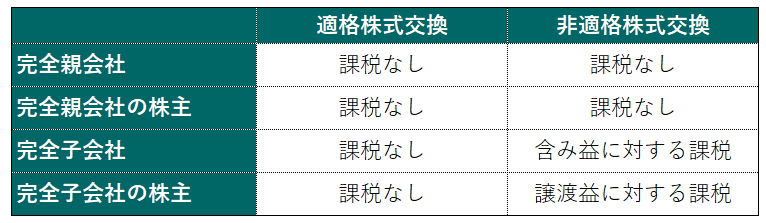

株式交換で完全親会社・完全親会社の株主・完全子会社・完全子会社の株主に税金が発生するケースは、下記の通りとなります。

適格株式交換では課税が発生しないのに対して、非適格株式交換では、完全子会社と完全子会社の株主に課税が発生します。(条件によって、発生しないケースもございます)

(1)適格株式交換

適格株式交換では、完全親会社・完全親会社の株主・完全子会社・完全子会社の株主いずれも課税は発生いたしません。

- 完全親会社

適格株式交換において、完全親会社への課税はないですが、子会社の株主が50人未満の場合と50人以上の場合で、子会社株式の取得価額の算出方法が異なります。

〈株式交換前の子会社の株主が50人未満〉

株主の子会社株式の帳簿価額を調べて、それらを合計した額が取得価額となります。

〈株式交換前の子会社の株主が50人以上〉

株主の帳簿価額を全て調べるのは手間がかかるため前期末の簿価純資産価額をもとに取得価額を算出します。

- 完全子会社

適格株式交換において、完全子会社に対する課税は発生しません。 - 完全親会社の株主

適格株式交換において、完全親会社の株主に対する課税は発生しません。 - 完全子会社の株主

適格株式交換において、完全子会社に対する課税は発生しません。

(2)非適格株式交換

非適格株式交換では、完全子会社と完全子会社の株主に課税が発生するケースがあります。

- 完全親会社

非適格株式交換の場合も適格株式交換の場合と同様、完全親会社への課税は発生しません。

但し、完全子会社株式の取得価額は時価で算定されます。 - 完全子会社

非適格株式交換では一部の資産を時価評価するため、含み益に対して課税されることとなります。

【時価評価対象資産】

固定資産(土地や建物など)

有価証券(売買目的のものを除く)

金銭債権(手形や売掛金など)

繰延資産

【時価評価対象外資産】

圧縮記帳の適用を受けた減価償却資産

売買目的有価証券

償還有価証券

評価損益が一定額以下の資産

- 評価損益がA、Bのいずれか少ない金額以下の資産

A:非適格株式交換直前の資本金等の額の2分の1

B:1,000万円

- 完全親会社の株主

非適格株式交換の場合も適格株式交換と同様、完全親会社の株主への課税は発生しません。

- 完全子会社の株主

非適格株式交換では、完全子会社の株主が対価として完全親会社の株式以外の資産の交付を得たときに、譲渡損益が発生します。

なお、完全親会社の株式のみを得た場合は、簿価の取得価格を引き継ぐため、非適格株式交換でも課税は発生しません。

完全親会社から交付された対価に株式以外の資産が含まれる場合、取得価格は株式交換時の時価となり、完全親会社に譲渡した完全子会社株式の簿価との差額を譲渡損益と認識し、税金が課せられます。

5.最後に

株式交換は、M&Aで売手企業を完全子会社化する際に有効なスキームとなっておりますが、税務的な観点からも事前検討が必要となります。

弊社においては株式交換によるM&Aを取り扱った実績がございますので、専門のアドバイザーがサポートすることが可能でございます。

事業承継や企業の更なる成長機会を求めるにあたり、一般的な株式譲渡のみならず、株式交換で行うことで買手企業・売手企業ともにメリットを享受することもできます。

また、昨今の新型コロナウイルスの流行を受け、将来の見通しに不確定要素が加わったことから、スピード感を持った経営の舵取りや事業の見直しが必要と考えられています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aを検討されてみてはいかがでしょうか?

大学卒業後、大手製薬会社に入社。

約4年間、MRとして開業医、病院、調剤薬局等にて医療用医薬品の情報提供活動に従事し、2019年にM&Aアドバイザリー会社に入社。

主にセルサイドのソーシング、エグゼキューション業務に従事し、2021年1月にLBP入社。

LBP入社後は、主に電子部品関連(半導体、産業用機械含む)及び生活関連用品業界の案件開拓及び実行に携わっている。

関連記事

-

M&Aスキームにおける株式交換について

2022年4月6日

M&A一般的に中小企業のM&Aのスキームにおいては、”株式譲渡”をイメージされることが多いかと思います。 ...

詳しくみる -

M&Aによる会社売却を検討する際のポイントとは?

2022年5月6日

M&AM&A(会社売却や事業売却)における検討のポイントには、いったいどういったものがあるでしょう...

詳しくみる -

M&Aの目的とは?

2023年11月27日

M&A1.M&Aとは M&Aとは英語の「Mergers & Acquisitions」の頭文字をとっ...

詳しくみる