電気工事業のM&A動向について、LBP内で電気工事業界のM&Aを担当している玉積がご紹介します。

前回のコラムでは、電気工事業界を取り巻く現状と課題、そして今後の展望を踏まえ、同業界においてどのようなM&Aが起きているかについて触れてきました。

今回は、2021年の電気工事業のM&A動向を振り返るとともに、電気工事業者が会社を売却する際に、具体的にどのような点がポイントとなるのかについて記載したいと思います。

1. 2021年度の電気工事業のM&A動向の振り返り

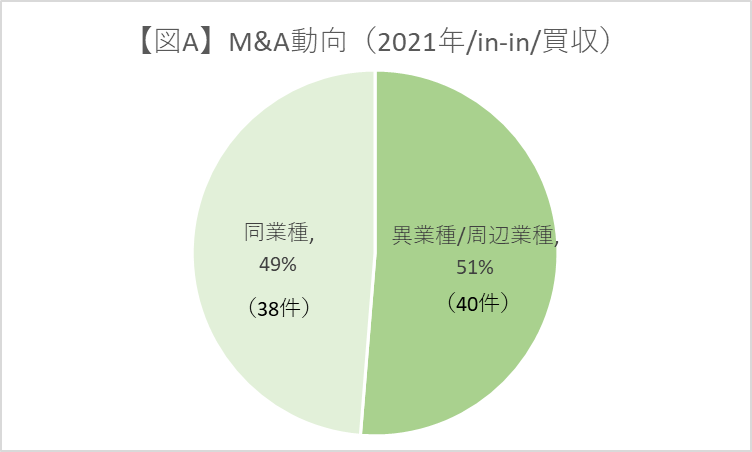

2021年の1年間で、売手を建設関連企業(注1)とするM&Aは公表ベースで78件となっています。

このうち同業種を買手とする割合は49%、異業種/周辺業種合を買手とする割合は51%となりました(図A/※1)。

また、異業種/周辺業種を買手とするM&Aのうち、買手業種別に見てみると、サービス業(14%)/その他金融・ファンド(10%)/不動産・ホテル(8%)となっています。

これは、買手が「既存事業とのシナジーを極大化する」もしくは「新事業領域に進出する」といった目的で買収を行うケースが増えていることに加え、「事業承継」や「更なる成長」を実現するための引き受け手として投資ファンドも活用されているためと想定されます。

前回のコラムでも採り上げたように、同業界は「景気変動の影響が大きい」ことに加え、「人材不足」や「技術の継承」、「後継者不足」など、構造的に多くの問題を抱えています。

新型コロナウイルスの収束が見通せない状況下において、これらの問題の先送りは更なる悪循環(あきらめ型休廃業や解散)を生む可能性もあり、早急な対応が急務だとされています。

(注1)同業界は「建設業>設備工事業>電気工事業」と区分されるものの、各工程を併営する企業が多いことから建設関連企業のM&A動向としている

(※1)レコフデータより弊社作成

2.M&A(会社 売却)検討時のポイント

既掲載のM&Aの事例コラム(直近M&A事例①(株式譲渡)~共に成長を目指す熱い想いに共感)では、電気工事業者が会社売却を行った際に実際に発生した問題、課題等について記載をしましたが、本項では、会社売却を検討する場合に検討、整理しておくべき点について、買手候補からどのような観点で会社を見られるのかという点から考えていきたいと思います。

直近M&A事例①(株式譲渡)~共に成長を目指す熱い想いに共感を読む→

①従業員の年齢構成/資格保有者数/勤続年数

電気工事業の大きな課題のひとつとして、「従業員」に関する問題が挙げられることは既述の通りです。当然にして有資格者しか携わることができない業務もあり、「教育や資格取得に時間を要する」ことに加え、「技術承継をするにしても、既存社員の高齢化や若手社員の採用難・定着率難」といった問題を中小企業の多くは抱えています。

この問題を買手目線で見た場合、「近い将来、人材不足(退職)や技術不足(ノウハウが引き継がれない)が発生する可能性が高いか否か」を確認する必要が出てきます。つまり、買収後、追加的にどの程度金銭的・時間的なコスト(採用強化や技術者教育等)が発生するかについての検証が必須となります。

②労働基準法の遵守状況

電気工事業において一般的に問題となり得る事項は、「残業代・給与の未払い」や「労働時間」に関する違反とされています。

中小企業の多くは勤怠管理など未だアナログな管理をしているケースもあれば、突発的な工事対応等が起こり得る業界です。「法律が実態を反映していない」という経営者の声も良く聞かれる項目ではありますが、買手目線に立ってみた場合、仮に違反があったとされた場合にそのリスクを負うことは避けたいと考えることが通常です。

M&Aの実務として、例えば「未払残業代」が発生する可能性が高いと買手が判断した場合、株式譲渡契約の「表明保証」という条項において、売手にも一定の負担が発生するという項目が付されることが一般的です。

つまり、「会社を売却したから問題ない」というわけではなく、「リスクを負う可能性」を予め排除しておく必要があるということです。

③取引先との関係性

買手側からすると、売手の収益の源泉となっている取引先との関係性は非常に重要な事項となります。

特に、「直請/下請の比率」はどうなのか、「安定取引のある得意先はあるのか」といった点が挙げられます。もちろん買手のM&A戦略にもよりますが、基本的には買収後も「既存取引先から安定した売上・利益が確保できる」ことを前提として株価を算定するからです。

一方、「安定した取引先」が「複数社に分散しているか、一社偏重か」という点は買手の判断次第となる点も否めません。「卵は一つのカゴに盛るな」と同じ考え方ではありますが、一般的に、事業継続性を担保するには複数社への分散がより良いとされており、特定企業への依存度について、将来的な取引剥落についてのリスク評価も買手の重要な判断軸となります。

3. 最後に

電気工事業界のM&Aは、買手の経営戦略の多様化を背景に、同業種だけでなく異業種/周辺業種も主要プレイヤーとして活発に行われています。

また、様々な課題を抱える同業界においては、自社単独で解決できる課題ばかりではないと考えられています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aを検討されてみてはいかがでしょうか?

ご不明な点等やご質問、ご相談等ございましたらこちらまでお問合せいただけますと幸いです。

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBP入社後は、下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

電気工事業のM&A動向

2021年9月18日

M&A電気工事業のM&A動向について、LBP内で電気工事業界のM&Aを担当している玉積がご紹介しま...

詳しくみる -

M&Aの目的とは?

2023年11月27日

M&A1.M&Aとは M&Aとは英語の「Mergers & Acquisitions」の頭文字をとっ...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&Aロングブラックパートナーズ㈱のM&A部門を統括しておりますパートナーの若宮です。 前回...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本...

詳しくみる