ロングブラックパートナーズ㈱のM&A部門を統括しておりますパートナーの若宮です。

前回のコラム掲載から少し時間が空いてしまいましたが、今回は「M&Aによる会社売却を進める際の留意事項~実行編」として、実際にM&Aによる会社売却プロセスを進める際の留意点についてお話します。

前回の記事をまだお読みいただいてない方はこちらもご覧ください。

M&Aによる会社売却をご検討される際の留意事項~事前準備編を読む→

M&Aは多くのオーナー様にとって初めての経験する事であり、分からないことも多いと思いますが、少しでも参考になれば幸いです。

また、ご不明点等ございましたらいつでもお問合せ下さい。

目次

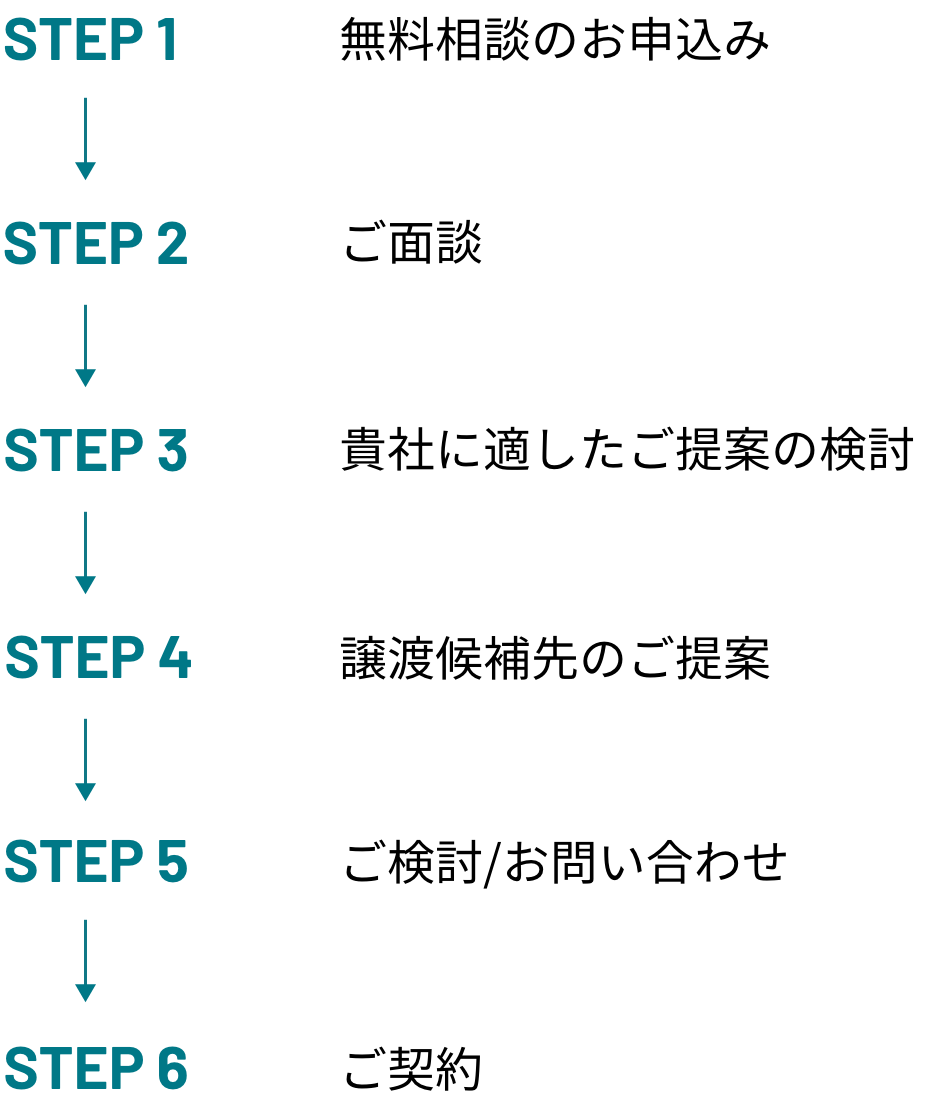

1. M&A業務を依頼するアドバイザーを決める

(ポイント)

- アドバイザー及び契約形態は、それぞれの特徴をよく理解した上で選ぶ。

- アドバイザー選定は情報管理等の観点から非専任より専任のほうが望ましい。

前回のコラム「M&Aによる会社売却をご検討される際の留意事項~事前準備編」において、M&Aは信頼できるアドバイザーに相談することが重要という話を記載しました。ここでは、まず、M&A業務を依頼するアドバイザーの種類及び委託の形態について整理をしたいと思います。

① アドバイザーの種類

a. 顧問会計士/税理士

会社の税務顧問業務等を請け負っている会計士/税理士です。会社に近い存在であり相談し易い、また会社の財務数値もよく理解しているというメリットがあります。一方、先生によっては、M&A関連業務に関してはあまり詳しくなく、なかなか前に進まないケースや、別のM&A仲介業者を紹介されるケース(紹介者には手数料が入る仕組み)も散見されます。

b. 独立系M&A仲介業者

M&A仲介を専門に行う業者です。M&Aの仲介業務は特に特別な資格が必要なものではなく、扱う会社には大手上場企業から個人事業主に近い会社まで様々存在します。中堅中小企業から大手企業まで多様な会社の企業買収ニーズを把握しており、ネットワークを駆使した売り手企業と買い手企業のマッチング能力に強みを持ちます。一方、M&A担当者の個人のM&A成約実績が個人報酬と結びついている会社も多くあり、案件成約に向けた営業的側面が強い傾向にあります。

c. 金融機関

皆様が借入や預金等で付き合っている金融機関です。日頃より接点のある営業店が顧客の企業売却ニーズを把握し、その後、本部のM&A専門チームが担当をするケースが一般的です。買収側のニーズに関しても営業店から吸い上げる情報がメインとなりますが、地域金融機関の場合は、当該地域における取引先数、情報ネットワークは圧倒的であり、地元や近隣地域で譲渡を完結させたい場合には非常に頼りになる存在です。

d. 証券会社

投資関連で企業やオーナー様とお付き合いしているリテール担当者からの情報を基に本部の専門メンバーが担当するケースが一般的です。比較的大規模のM&Aをメインに取り扱っており、中堅中小規模の会社様の場合は、それぞれが提携している独立系M&A仲介業者を紹介されるケースもあります。

e. 財務アドバイザリー会社

財務アドバイザリー業務の一環としてM&A業務も行っている会社です(弊社もこのカテゴリに属します)。財務の専門家であるため、エグゼキューション業務(※)に強みを持つ会社が多いですが、近年は高いマッチング能力を持つ会社も増加しています。また、社外へのM&Aのみならず、親族内や社内事業承継のコンサルティングに対応している会社もあり、幅広いサービス提供を受けることも可能です。

※会社同士の初期マッチング後、譲渡完了までの業務

f. M&Aマッチングサイト

会員制のデータベースに自らの企業情報を匿名で一定程度掲載し、会員登録している企業買収意欲のある会社からの申し込みを待ちます。申し込みが入り、双方合意すれば守秘義務契約を締結し、双方の社名開示から交渉をスタートします。売り手企業の登録は無料であるサイトが多く、初期費用を抑えながら気軽に投資候補先を見つけられるケースもあり、また、思いがけない先から交渉申込が入るケースもございます。一方、契約文書等の一般的な雛形はサイト内で用意されているケースが多いものの、サイトの目的はあくまでマッチングの場の提供であり、M&Aの交渉自体は自らが行う必要があります。そこに一定のハードルがあると考えられるオーナー様や、匿名とは言え売却情報をサイトに載せることを敬遠されるオーナー様もいらっしゃいます。

② 業務委託の形態(仲介か売り手FAか)

アドバイザーにM&A業務を依頼する際にはM&A仲介で依頼するケースと売り手FAとして依頼するケースがございます。上記に記載したアドバイザー毎にどちらをメインで行うかは異なりますが、一般的な類型は下記の通りです。

(仲介業務メイン)

b. 独立系M&A仲介業者

c. 金融機関(地方銀行/信金等)

e. 財務アドバイザリー会社(大手会計事務所系/大手独立系を除く)

(売り手FA業務メイン)

a. 顧問税理士

c. 金融機関(都銀等)

d. 証券会社

e. 財務アドバイザリー会社(大手会計事務所系/大手独立系)

※ 弊社は仲介業務、売り手FA業務双方に対応しています。

なお、仲介業務と売り手FA業務の違いに関してはインターネット上で検索すると沢山見つけることができますが、結論として

- 規模が大きい会社(利益水準で数億円~)もしくは業種柄多数の投資家候補が見つかる可能性が高い会社であり、売り手優位で交渉を進めることが可能な場合は売り手FAとしての契約

- 比較的小規模であり、投資家候補探しに少し時間がかかりそうな場合や案件をクローズドで進めたい場合は仲介での契約

が望ましいと思います。

③ アドバイザー選定を行う際の注意点

オーナ様とお話していると、投資家候補の探索を開始する時点で、契約するアドバイザーを一つに絞らずに複数のアドバイザーを使い、それぞれから候補先を出させ、自社に最も有利な条件を出した投資家候補を連れてきたアドバイザーと最終的に契約を締結しようという方がいらっしゃいます。弊社はそのような場合、業務受託を基本お断りしています。理由としては、それぞれのアドバイザーが、早い者勝ちで様々な投資家候補先に打診を行い、かつ条件を早く出させるために様々な情報を先行して開示する傾向にあるため、所謂”出回り案件”(※)になりやすく、結果案件としての価値(すなわち株式価値)が棄損し、オーナー様にとっても良い結果とならないことが多いからです。

※出回り案件:投資家候補の間で売却情報が広く出回っている案件

2. 実際に投資家候補を探す

(ポイント)

- 条件を限定し過ぎると投資家候補が減り、潜在的なシナジーが存在する会社を除外してしまう可能性がある。

- 最も大事なのは初回面談時のフィーリング。あとは条件の優先順位の軸をぶらさないこと。

① ロングリスト作成~打診

投資家候補を探す際、一般的にはオーナー様からアドバイザーに一定の条件を伝えた上で、アドバイザーがロングリスト(貴社に興味を持つ可能性のある投資家候補先をリストアップしたもの)を作成し、そこからオーナー様と協議の上打診候補先を絞っていく形をとります。なお打診候補先に様々な選択肢があることは前回のコラムで申し上げたとおりです。

このリスト作成がアドバイザーの腕の見せ所の一つとなりますが、ここでの注意点としてはオーナー様側からの設定条件が厳しければ厳しい程、投資家候補は限定されるということです。投資家候補のニーズも様々です。話をしてみることで思いがけないシナジーがイメージできることもありますので、まずは幅広に投資候補をリストアップし、打診を行うことが重要だと考えます(その意味でも打診段階では貴社とアドバイザーとの守秘義務が最も重要ですので、一つのアドバイザーに専属で依頼することをお勧めします)。

② 初期情報開示~面談

初期打診で一定の興味を示す先があれば、正式に投資家候補と守秘義務契約を締結し、初期情報開示、そして面談に進みます。面談では、お互いの会社の自己紹介や興味を持った理由、期待すること等が話し合われます。ここでの一番のポイントはフィーリングです。会社の譲渡は、従業員やその家族及び取引先全てに影響を与えます。これまでの経験上、初回面談で良い印象を得ることが出来なかった投資家候補とその後交渉しても、方針等の違いにより上手くいくことは少ないです。最終的には人と人との判断/信頼関係になりますので、初回面談のフィーリングは大事にして下さい。その上で、前回のコラムで記載した条件の優先順位を軸にしながら投資家候補を選んでいくことになります。

3. 投資家候補と交渉する

(要点)

- しっかり買収監査(デューディリジェンス/DD)を受けることが、その後の契約交渉においても重要。DDプロセスをしっかりサポート/助言をしてくれるアドバイザーを選ぶ。

- 最終契約交渉の主な論点は、譲渡価格と補償条項。最終交渉段階において安易に買い手の提示条件を呑まず、よく相談、検討して決める。

① DD対応

初期条件の合意ができたら投資候補先からの買収監査(デューディリジェンス/DD)を受けます。DDは、投資家候補によって範囲、深度及び期間は異なりますが、目安としては財務、法務、事業で概ね1か月程度とお考え下さい。

DDを受ける上でまず検討しないといけないのは、”M&Aを検討している事実を社内でどこまで開示するか”ということです。DD期間中は、投資家候補の要請に応じて社内の決算書や契約書含め様々な資料を開示する必要があり、誰かの協力を得ないと、社内で不信感を持たれず、かつスムーズに乗り切ることは不可能だからです。

DD期間中は肉体的にも精神的にも負荷がかかる時期でもあります。投資家候補からの大量の質問や資料依頼に連日対応しなくてはならず、質問への回答についても、事実について必要十分となるよう正確に回答しなくてはなりません。またリスクの捉え方、考え方についても投資家候補との間で認識の相違が発生し、それがオーナー様のストレスになる場合もございます。

これらの負荷を勘案すると、DD自体は積極的に受けたいものではありませんが、会社の譲渡を円滑に進めるためには、先方が必要と考えるレベルのDDを必ず受けていただくことをお勧めします。何故なら後述する譲渡契約書の内容に影響するからです。

このDD期間を乗り切るためには、経験のあるアドバイザーのサポートが不可欠です。ただ投資家候補に言われた資料やQ&Aの回答を会社に用意するように指示し、会社が作成した回答をそのまま横流しするのではなく、答え方や資料準備含めしっかりサポートしてくれるアドバイザーを選定すること、また、事前準備段階において、ある程度DDで見られるであろうポイントとリスクを認識しておくことが、この期間をスムーズに乗り切るための秘訣だと言えるでしょう。

② 譲渡契約書に関する交渉

譲渡契約書に関する論点は、個社毎に異なりますが、必ず論点となる事項は下記の通りです。この2点は将来のオーナー様の人生設計等にも影響を及ぼす事項であり、意思決定は慎重に行っていただくことをお勧めします。

a. 譲渡価格

問題となるのは、DD終了後に初期提示価格より低い価格で提示された場合です。DDにおいてリスクが発見され、それを織り込んだ価格を再提示される場合が大半ですが、そもそも初期条件提示時において、一定期間独占的に交渉を行うために意図的に高い譲渡価格を提示し、最終契約締結交渉時に価格を下げるスタンスの投資家候補もいるのが事実です

DD期間を何とか乗り切り、いよいよ最終交渉段階になった際に値段を下げられた場合、ここで交渉決裂したらまた一から同じことを繰り返すのかという思いから、再提示価格で受諾することも止む無しという気持ちに駆られることもあります(それを狙って価格を下げてくる投資家候補も存在します)。

しかし、冷静に考えると、合理的でない価格の減額交渉は受けるべきではありません。当該状況を避けるためには、投資家候補からの初期価格提示段階において、買い手の価格算定のロジックをしっかり確認し、DD段階での価格変動要因について理解をしておくこと、また予め認識しているリスク(ここでのリスクは将来の不確定リスクではなく、保有資産の毀損含めた潜在的に発生しているリスクを指します)について先方に事前に開示した上で初期条件を提示してもらうことが必要です。

最終的には、条件の優先順位次第ですが、価格の減額要因に納得がいかなければ、断るという判断も必要でしょう。

b. 補償条項

まず補償条項とは下記内容でありM&Aの契約では一般的な条項です。

“契約書に記載している内容について、事実と相違している場合や違反していることが判明した場合において、金銭等による補償を定めること”

また、”契約書に記載している内容”に関しては、”財務諸表が正確に作成されている”といった幅広い事項が含まれているため、DDにおいて発見できていない事項で、譲渡価格の計算に影響する事項が判明した場合には補償対象になり得ます。

ただ、この補償に関しては、期間と上限を設けることが一般的で、そのレベル感はオーナー様と投資家候補先との交渉事項となります。

稀にですが、ここの補償条項の限度額が譲渡価格の100%(若しくは上限の定めなし)、かつ期間も実質無期限となっている契約書も見受けられます。このような契約は、投資家候補からすればほぼノーリスク、一方オーナー様からすればリスクでしかなく、売り手側にたった場合、このような契約の締結は絶対避けるべきです。DDを受けているならば、そこから通常判明するであろう事項は補償条項の除外事項とすべきであり、どこが適正な落としどころなのか、アドバイザーや弁護士とよく相談しながら交渉をしていくべきです。

4. 交渉がまとまったら

(要点)

- クロージング後の会社の発展に向けて、意識を切り替えて最大限協力すること。

交渉が纏まったらクロージング日(実際の株式譲渡日)に向けて資料等の準備を進めていきます。必要な作業(例)は下記の通りであり、内容は株式譲渡契約に定められることが一般的です。

- 譲渡に向けた機関決定手続(取締役会/株主総会等)

- 特に重要な取引先への通知(状況に応じて)(注)

- 特に重要な役員/従業員への通知と引き続き勤務意思があることの確認(状況に応じて)(注)

(注)それ以外の従業員や取引先に関しては、投資家候補が上場会社等でプレスリリースのタイミングが決まっている場合にはその直後、特にプレスリリース等の予定がない場合にはクロージング直後に開示することが一般的です。

クロージング後のオーナー様の継続関与の仕方に関しては、案件によりケースバイケースですが、最も大事なことは、経営をしっかりと引き継ぐこと、あとは次のオーナーである投資家候補の意向に沿って動くことだと思います。継続勤務する場合において、報酬が従前より下がったり、自分の意思で会社をコントロールできないことに不満を持つオーナー様もいらっしゃいますが、会社がしっかりと引き継がれ、成長していけることを最優先に、しっかり意識を切り替えてサポートをしていくべきでしょう。

5. 最後に

ここまで、コラム2回にわたり、M&Aによる会社売却の可能性を検討する際の留意事項について、記載してきました。

通常、M&Aは多くのオーナー経営者様にとって馴染みがあるものではなく。初めて知ること、経験することばかりであり、実施にあたっては、会計税務のみならず、法務含めた幅広い知識と経験が必要になります。

オーナー経営者の皆様が適切な情報を基に、納得感のある会社売却を実現されるよう、弊社としても最大限サポートさせていただきたいと考えております。

記載内容、その他ご不明な点がございましたらこちらまでお問合せいただけますと幸いです。

M&Aの検討を開始する際、事前に留意すべき事項はこちらをお読みください。

M&Aによる会社売却をご検討される際の留意事項~事前準備編を読む→

監査法人を経てPwCに入社。8年間一貫して事業再生業務に従事し、地域の中小企業から大手上場企業まで多数の再生案件に関与。ロングブラックパートナーズ入社後はサービスラインの拡充を図るべくM&A担当部署を立ち上げ、責任者として業務拡大に注力。オーナー企業の事業承継案件に加え、大手上場企業や民間投資ファンド含む多数の企業へのM&Aアドバイザリー及びデューデリジェンス業務に関与。また、一般企業の社外役員にも就任し、経営に関するアドバイザリー業務も日常的に行っている。LBPのM&A部門のリーダー。

関連記事

-

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本...

詳しくみる -

M&Aの目的とは?

2023年11月27日

M&A1.M&Aとは M&Aとは英語の「Mergers & Acquisitions」の頭文字をとっ...

詳しくみる -

2021/3/19開催日本経済新聞社主催の事業承継...

2021年4月6日

M&A弊社パートナーの若宮が3/19に、日本経済新聞社主催の事業承継・M&Aセミナー「コロナ禍を超えていく...

詳しくみる