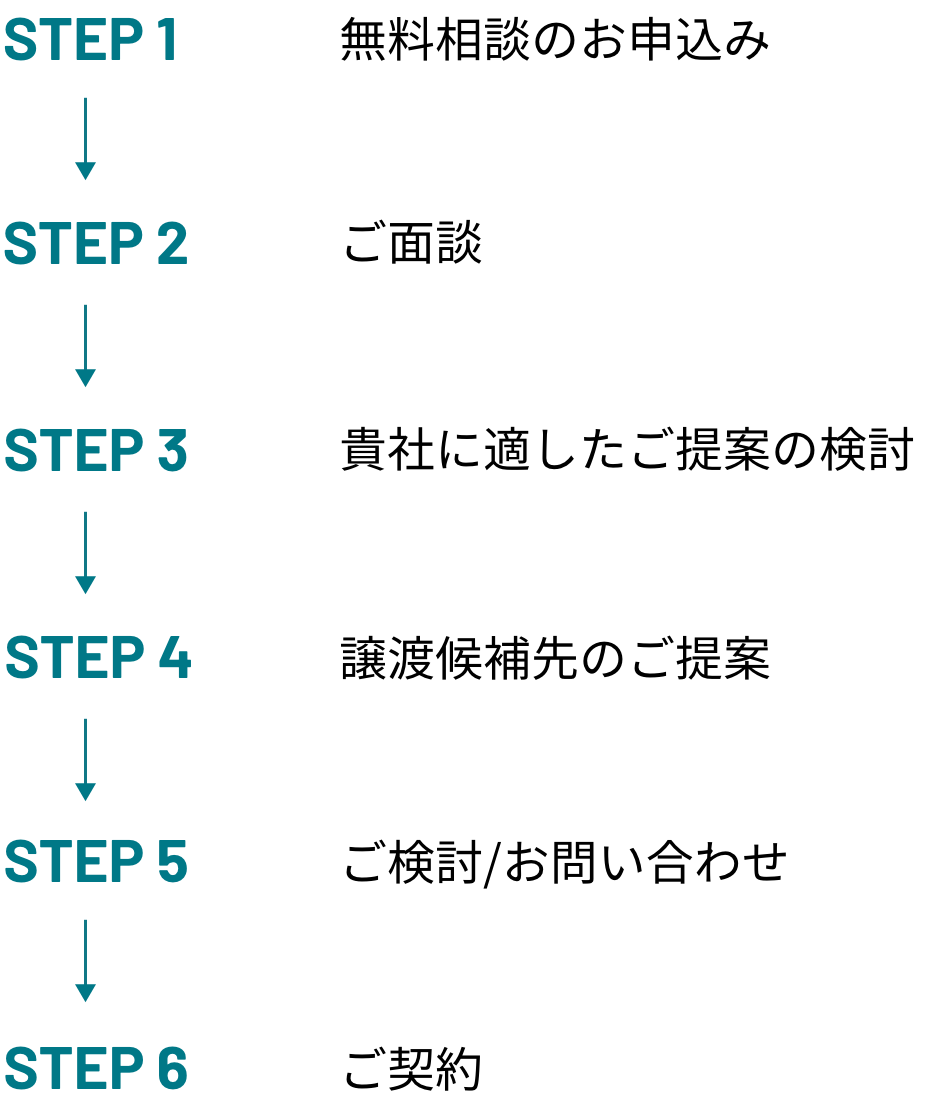

本コラムでは、医薬品業界のM&A動向について、解説いたします。

1.医薬品業界の現状

①業界規模概観

医薬品は、医療の根幹を構成する重要なものであり、疾病の脅威から人々の健康・生命を守る手段となっています。

そのため、他産業と比較し、景気の影響を受けにくく、安定した産業であると言われています。

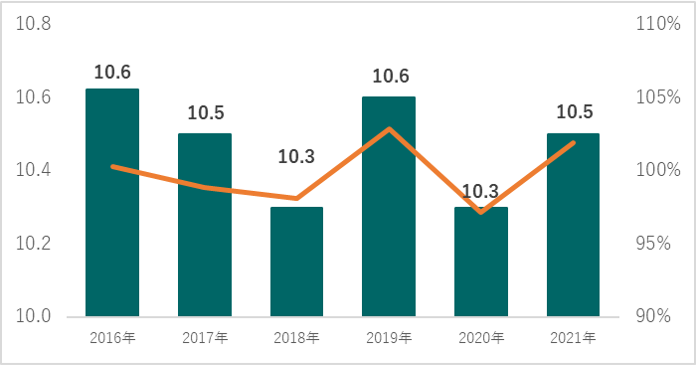

2021年における日本の医薬品市場は、約10.5兆円となっています。

国内では少子高齢化によって医療費が増加しており、国民医療費は42.2兆円(2020年度)、国民医療費に占める薬局調剤医療費は7.5兆円(2020年度)にも達しています。

これにより国は薬価の引き下げを強化し、増加する薬剤費を抑えようと動いています。

日本の医薬品市場の推移【単位:兆円】

(出所)IQVIA

②業界の分類

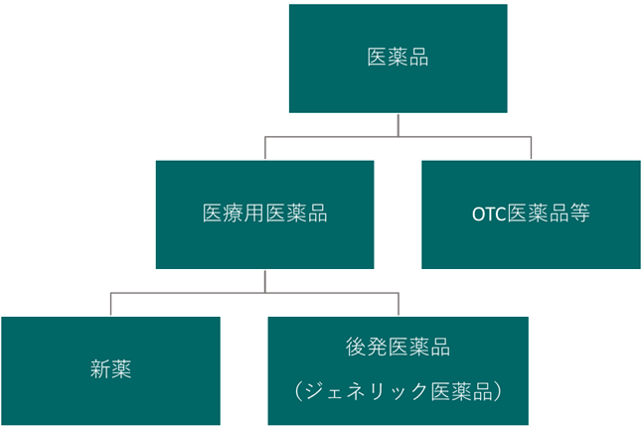

医薬品は、医療用医薬品とOTC医薬品に分類することが出来ます。

医療用医薬品は、医師の処方に基づいて、購入する医薬品で、日本では”薬価”として国が価格を決めています。

OTC医薬品は、ドラッグストアなどで購入できる医薬品で、宣伝が可能となっています。

医療用医薬品には、新薬と後発医薬品(ジェネリック医薬品)があります。ジェネリック医薬品は、新薬の独占販売期間が過ぎた後に発売される新薬と同じ有効成分をもつ医薬品となります。

医薬品の分類

また、医療用医薬品のビジネスモデルの特徴として、新薬を開発する新薬メーカーと後発医薬品を開発する後発品メーカーに分けることが出来ます。

新薬メーカーは、長期に渡る研究開発期間と、数百億円以上の研究開発費が必要となります。

一方、このような過程を経て承認された新薬は、特許期間や再審査期間の間は、独占販売が認めらており、販売期間中は売上が拡大するものの、独占販売期間が終了すると多数のジェネリック医薬品が登場し、売上が急激に落ち込みます。

新薬メーカーが、持続的に成長していくためには、絶え間なく新薬を開発・発売していく必要があります。

後発品メーカーは、上述しているように新薬の独占販売期間終了後、ジェネリック医薬品を開発、販売します。

ジェネリック医薬品は、開発期間が約3年程度、開発費は数億円と言われています。

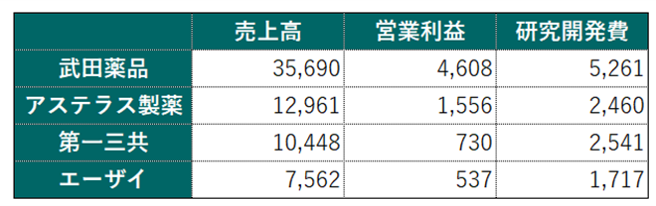

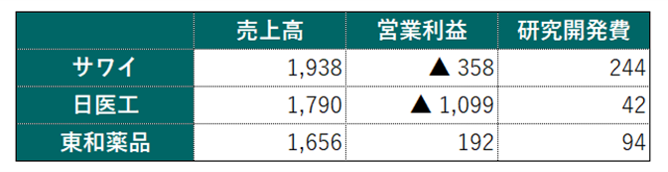

国内大手製薬会社の2021年度の業績(新薬メーカー)【単位:億円】

(出所:各社有価証券報告書より)

国内大手ジェネリック医薬品における2021年度の業績【単位:億円】

(出所:各社有価証券報告書より)

③業界の動向

近年、新薬メーカーの動向として、高血圧や糖尿病などの慢性疾患ではなく、癌や認知症等の薬剤の開発に積極的となっています。

理由として、高血圧や糖尿病などの慢性疾患については、治療薬が多数開発されており、治療に対する患者の満足度が他の疾患と比較して、高い状況となっています。

また、それらの既存薬を超える新薬の開発が難しいことがあげられます。

それに対して、癌や認知症等については、有効な治療法がない疾患もあり、そのような領域に新薬メーカーは積極的に研究開発費を投資しています。

しかし、研究開発のハードルが非常に高い領域でもあり、臨床試験の段階で有効性又は安全性が確認出来ず、上市出来ていない薬剤も多数あります。

今後、新薬メーカーについては、研究開発費がさらに高騰していくことが想定され、パイプラインの充実が成長の鍵となると考えます。

2.医薬品業界の課題

課題① 薬価引き下げ等による医療費の削減

医療用医薬品については、原則として2年に1回、2021年度より1年に1回薬価の見直しが行われることとなっています。

薬価改定が行われる背景の一つとして、医療費の増大が挙げられます。

日本の医療費は、2020年度で42.2兆円となっており、前年より約4%減少となりました。

2018年の経済財政諮問会議において、高齢者人口がピークに達する2040年には医療費が約66兆円に達すると推計されています。

日本における医療費の推移【単位:兆円】

(出所:厚生労働省「医療費の動向調査」より)

薬価改定が行われると、大半の薬は改定前に比べて薬価が下がることになりますので、医療費の削減になります。

また、新薬メーカーは、主力製品等の薬価が下がることで収益性の低下に繋がり、研究開発に投じた費用の回収出来ない可能性があります。

その結果として、業界における競争力の低下、研究開発への投資抑制、医薬品の安定供給への支障を及ぼすのではないかと業界団体から声明が発せられています。

今後、新薬メーカーにおいては、持続的に新薬創出が出来ない場合、収益性の確保が難しくなるため、業界再編又は創薬企業、周辺領域とのM&Aが起こる可能性があります。

また、日本政府として、ジェネリック医薬品の使用による医療費削減も進めています。

上述の通りジェネリック医薬品は、新薬と比較しても効果・効能等が同等であり、安価な薬剤となるため、医療費の削減に繋がります。

現在、ジェネリック医薬品の普及率は、約79%と言われており、日本政府は80%を目指しています。

後発品メーカーは、売上高の伸長が著しいですが、毎年薬価改定による赤字品目の増加、原薬や包装資材の高騰などにより収益性の低下に繋がっており、新たな事業の構築が必要となっています。

最後にOTC医薬品ですが、こちらは薬価改定の影響を受けない上、日本政府の推進により「セルフメディケーション」の意識が少しずつ広まっているため、追い風が吹いています。

セルフメディケーションの推進を後押しする制度として、平成29年より「セルフメディケーション税制」が導入されています。

「セルフメディケーション税制」とは、スイッチOTC医薬品を購入した際に、その購入費用について所得控除を受けることができるものです。

OTC医薬品の活用により医療費削減効果の期待がありますが、疾患によっては置き換えが十分に進んでいないところもあり、課題は多いと思われます。

課題② DXの推進

新型コロナウイルスの拡大で一気に加速したと言われるDXですが、デジタル化が遅れていると言われる医薬品業界にも変化が見え始めています。

本コラムでは、「創薬」、「営業」の2点について、ご紹介いたします。

まず、「創薬」についてですが、上述したように医薬品業界では、新薬開発が高難度になっていることから研究開発費が高騰しています。

実際、大手製薬会社の研究開発生産性は、2010年から右肩下がりに落ちており、コストをいかに下げ、着想から上市までの期間を短縮できるかが重要であると言われています。

それらを改善するために”AI”を使った創薬(AI創薬)アプローチに各社が取り組み始めています。

AI創薬におけるテーマ例は、多数ありますが、創薬標的の探索や化合物・抗体等の設計・最適化、活性や毒性の予測・評価というところが最も注目されており、その他に臨床試験の成功確率を予測する試みも出てきています。

事例として、2020年1月に大日本住友と英エクセンティアが、AIを活用して創製した治療薬の国内臨床第1相試験を開始したと発表され、業界平均で4年半かかるとされる探索研究をわずか1年未満で達成し、AI創薬を実用段階に引き上げました。

今回のケースは、AIを用いることで、実際に合成・評価する候補の数を通常の7分の1程度に絞り込めたことが、大幅に期間を短縮できた要因と言われています。

業界内でもAI創薬の成果が出てきていますが、新薬開発においては、既存の研究プロセスが大きいため、どこからDX化に手をつけるべきかの検討が煩雑になる可能性があります。

また、大規模なDX化となれば実装にも時間が掛かるため、取り組みが遅れている企業もあると言われています。

AI創薬のような革新的なプロセスをどのように取り込んでいくかというのは、新薬メーカーの経営課題の一つと考えています。

次に、「営業」についてご紹介いたします。

主に新薬メーカーや後発品メーカーは、MR(医薬情報担当者)が医療機関に訪問し、医薬品の情報提供を行うことになっています。

情報提供を行う対象は、医師を始めとする医療従事者となり、日々、多忙であるためMRとの面談に多くの時間を割けない傾向があります。

その上、年々医療機関の訪問規制が厳しくなっており、医師との面談時間が短くなっているとの声も聞こえてきます。

そのような状況の中、新型コロナウイルスの拡大により、医療機関から訪問自粛の要請が発せられ、医師を始めとする医療従事者との接点が減少しています。

そのため、医師との接点を増やすことを目的に情報提供活動をオンライン(デジタルチャネル)にシフトしています。

デジタルチャネルについては、メール、オンライン面談等多様化していますが、外部サービスを導入する企業も増えています。

エムスリーの「my MR君」は、MRが「my MR君」に登録している医師と直接オンライン上でコンタクトを図ることで、情報提供を効果的・効率的に行えるため、需要が拡大しています。

但し、オンライン面談除いては、コミュニケーションが一方通行になることが多いため、今まで面会出来ていた医師とコンタクトが取れないケースも増加していると言われています。

今後、医薬品業界においては、オンラインとオフラインを効率良く活用し、医療従事者に価値のある情報提供活動を行っていく必要があると考えます。

3.医薬品業界の展望

医薬品業界は、景気の影響を受けにくく、安定した産業ではありますが、新薬メーカー、後発品メーカー、OTCメーカーともに競争激化しており、市場ニーズを取り込んだビジネス戦略の策定が必要不可欠となります。

新薬メーカーは、癌、認知症、希少疾患等の新薬開発、後発品メーカーは、収益確保のため、新規事業の創出、OTC医薬品は、医療保険制度が整備されていない新興国への進出(現地企業の買収、提携)、製品ラインナップや販売チャネルの拡充、経営資源の集中のためのOTC医薬品部門の売却等の動きがあると考えます。

4.医薬品業界のM&A動向

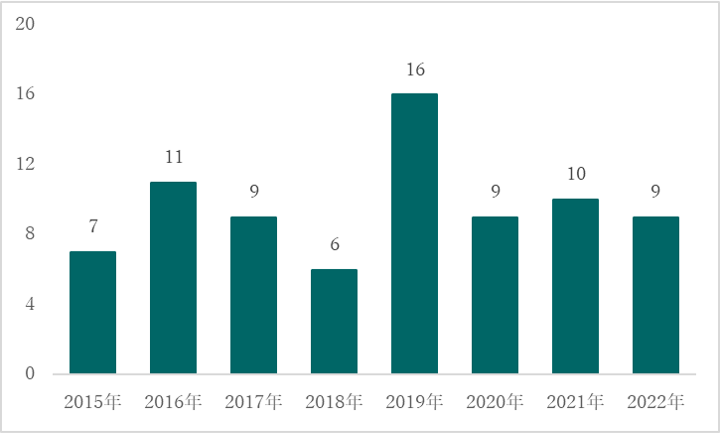

2015年1月以降、医薬品業界でのM&Aは公表ベースで77件(注)となっています。

(注)国内における買収事例のみ。事業譲渡、資本参加等は除く。

(出所)レコフM&Aデータベース

M&A事例については、業界における課題解決を見据えた内容について紹介いたします。

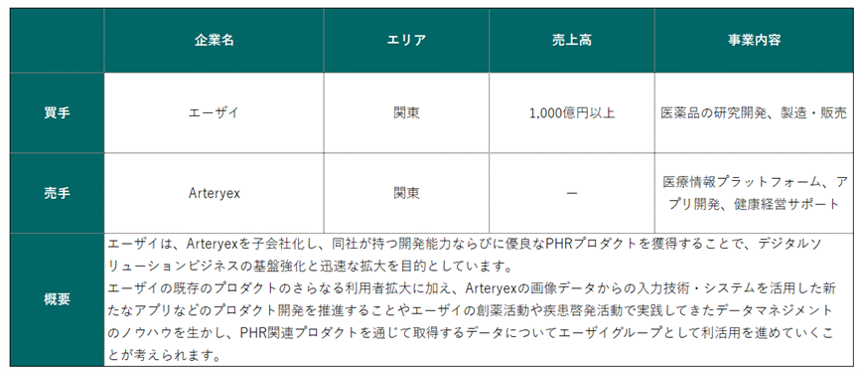

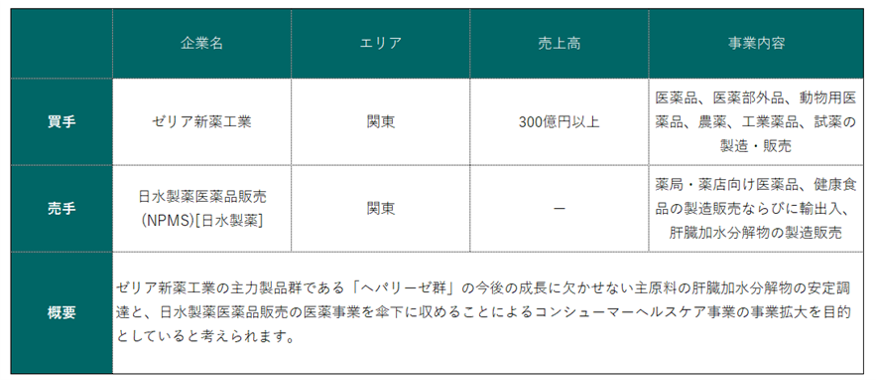

【事例①】新薬メーカー × ITベンチャー

【事例②】新薬メーカー × 創薬ベンチャー

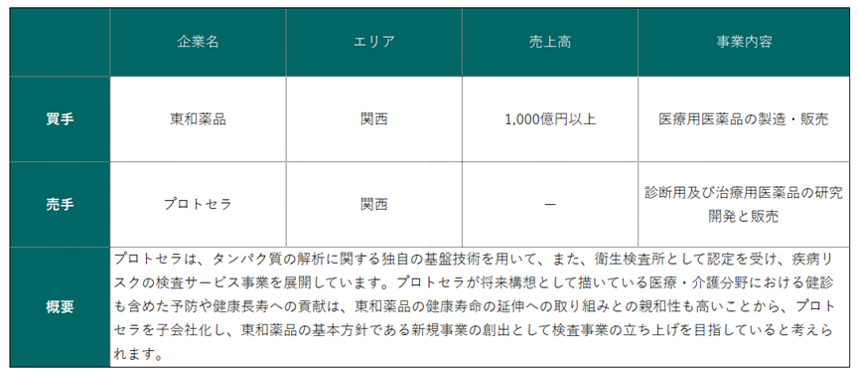

【事例③】ジェネリック医薬品メーカー × 新規事業

【事例④】OTC医薬品メーカー × OTC医薬品メーカー

このように、異業種/周辺業種との間においても、「既存事業の強化」、「効率化・相互補完」といった観点でのM&Aが行われるケースがあります。

5.最後に

昨今の新型コロナウイルスの流行を受け、将来の見通しに不確定要素が加わったことから、スピード感を持った経営の舵取りや事業の見直しが必要と考えられています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aを検討されてみてはいかがでしょうか?

大学卒業後、大手製薬会社に入社。

約4年間、MRとして開業医、病院、調剤薬局等にて医療用医薬品の情報提供活動に従事し、2019年にM&Aアドバイザリー会社に入社。

主にセルサイドのソーシング、エグゼキューション業務に従事し、2021年1月にLBP入社。

LBP入社後は、主に電子部品関連(半導体、産業用機械含む)及び生活関連用品業界の案件開拓及び実行に携わっている。

関連記事

-

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&Aロングブラックパートナーズ㈱のM&A部門を統括しておりますパートナーの若宮です。 前回...

詳しくみる -

会社売却に相場はあるのか?~M&A時における株価算...

2022年7月11日

M&AM&Aによる会社の売却を検討したことがある/ないに関わらず、現在の自社の価値がいくらになるの...

詳しくみる